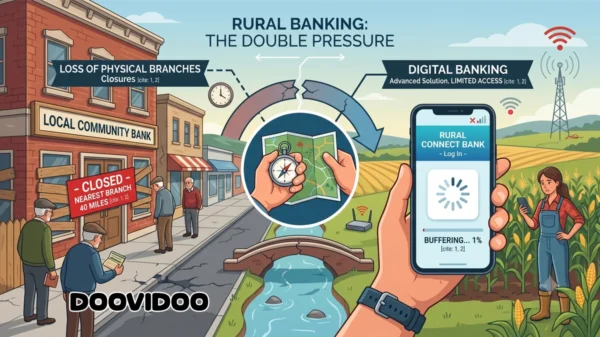

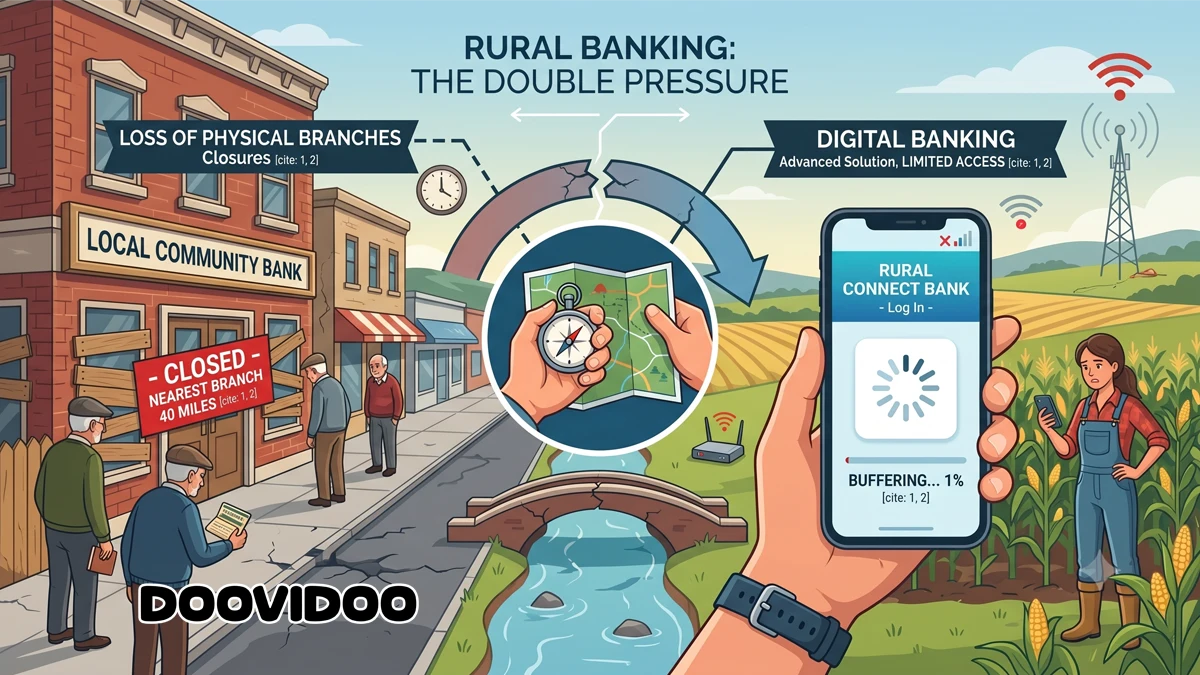

La banca rural enfrenta una presión doble. Por un lado, muchas comunidades pierden sucursales físicas. Por otro lado, la banca digital avanza como solución principal, aunque millones de personas aún no tienen acceso confiable a internet de alta velocidad.

El problema no es menor. Una cuenta bancaria permite recibir pagos, ahorrar, pedir crédito, pagar servicios, enviar dinero y construir historial financiero. Cuando una comunidad rural pierde su banco local, no pierde únicamente una oficina. Pierde un punto de confianza, asesoría y acceso directo al sistema financiero.

La digitalización promete resolver parte del problema. Una aplicación permite revisar saldos, transferir dinero, pagar facturas y depositar cheques desde el teléfono. Pero esa solución exige tres condiciones: conexión estable, dispositivo adecuado y habilidades digitales. En muchas zonas rurales, esas tres condiciones no están garantizadas.

Por eso, hablar de banca rural exige mirar dos brechas al mismo tiempo. La brecha bancaria y la brecha tecnológica. Cuando ambas se cruzan, la inclusión financiera se debilita.

Qué significa banca rural

La banca rural agrupa los servicios financieros disponibles para personas, familias, agricultores, pequeños negocios y organizaciones ubicadas fuera de grandes centros urbanos. Incluye cuentas corrientes, cuentas de ahorro, préstamos, hipotecas, crédito agrícola, pagos, remesas, seguros y asesoría financiera.

En zonas urbanas, una persona suele tener varias opciones cerca. Bancos, cooperativas de crédito, cajeros automáticos, oficinas de préstamos, aplicaciones y fintech. En zonas rurales, el mapa cambia. Las distancias son mayores. El transporte público es limitado. La señal móvil falla en algunas áreas. La conexión fija no siempre llega. El cierre de una sola sucursal afecta a todo un pueblo.

La banca rural también cumple una función social. El gerente de una sucursal local conoce a comerciantes, agricultores y familias. Ese conocimiento ayuda a evaluar riesgos que no siempre aparecen en una solicitud digital. Un pequeño negocio con ingresos variables necesita más que un algoritmo. Necesita una institución que entienda el ciclo económico local.

Cierre de sucursales y pérdida de acceso

Las cifras muestran una reducción clara de sucursales en áreas rurales de Estados Unidos. La Reserva Federal reportó que entre 2012 y 2017, más del 40 por ciento de los condados rurales perdió sucursales bancarias. En ese periodo, los condados rurales que perdieron oficinas registraron una reducción neta de 1,533 sucursales. En conjunto, las zonas rurales terminaron con una pérdida neta de 1,332 sucursales.

El dato más fuerte aparece en los condados más afectados. La Reserva Federal identificó 44 condados que tenían 10 sucursales o menos en 2012 y perdieron al menos la mitad para 2017. De esos 44 condados, 39 eran rurales. Esto muestra que el impacto no se reparte igual. Las comunidades con menos infraestructura pierden más cuando una oficina cierra.

El cierre de una sucursal en una ciudad grande molesta. El cierre de una sucursal en un pueblo pequeño cambia la vida diaria. Una persona mayor debe viajar más. Un negocio debe cerrar por horas para hacer un depósito. Un agricultor pierde contacto con un prestamista local. Una familia sin carro queda atada a favores o pagos extra.

La Reserva Federal también encontró que las comunidades rurales más afectadas por cierres tienden a tener más pobreza, menores ingresos y menor nivel educativo que otros condados rurales. Esto agrava el problema. Las zonas que más necesitan acceso cercano a servicios financieros son las que enfrentan mayor pérdida de oficinas.

Desiertos bancarios y distancia real

Un desierto bancario es una zona donde no existe una sucursal bancaria dentro de una distancia definida. Fed Communities define esa distancia según el tipo de comunidad: 2 millas para zonas urbanas, 5 millas para suburbanas y 10 millas para rurales.

El criterio rural reconoce una realidad básica. Las distancias son mayores. Pero aun con ese margen, muchos residentes quedan lejos del banco más cercano. En el análisis de la Reserva Federal de Filadelfia, los desiertos bancarios rurales de 2023 tenían una distancia promedio cercana a 19.5 millas hasta la sucursal más cercana. En comunidades de mayoría indígena, la distancia promedio llegó a 30.6 millas.

Esa distancia tiene un costo. Costo de gasolina. Costo de tiempo. Costo de perder horas de trabajo. Costo de depender de otra persona. Para una familia con ingresos limitados, cada viaje financiero pesa.

La distancia también afecta la seguridad. Algunas personas mayores retiran efectivo en cantidades más altas porque no quieren viajar varias veces. Eso aumenta el riesgo de pérdida o robo. Otros evitan abrir cuentas nuevas porque el banco queda demasiado lejos. Otros recurren a servicios alternativos con tarifas más altas.

Banca digital: solución incompleta

La banca digital reduce parte de la fricción. Permite hacer operaciones simples sin viajar. También ayuda a bancos que ya no ven rentable mantener una oficina con bajo tráfico.

Pero la banca digital no reemplaza todo. No resuelve una disputa compleja. No siempre facilita un préstamo para un negocio pequeño. No ayuda a quien no tiene internet estable. No sirve igual para quien no sabe manejar aplicaciones. No reemplaza la confianza construida en una comunidad.

La FDIC reportó que en 2023 casi la mitad de los hogares bancarizados en Estados Unidos, 48.3 por ciento, ya tenía la banca móvil como su método principal de acceso a cuentas. Ese dato confirma el cambio digital. Pero también muestra el riesgo de dejar atrás a quienes no están conectados.

El avance digital beneficia más a quien ya tiene dispositivo, conexión y educación financiera. Una persona con buen internet revisa su cuenta en segundos. Otra persona con mala señal espera, falla, llama al banco o viaja. El mismo servicio no produce el mismo acceso.

La brecha tecnológica en zonas rurales

La banca rural depende cada vez más de internet. Pero el acceso a banda ancha sigue incompleto. La Comisión Federal de Comunicaciones actualizó en 2024 su referencia de banda ancha fija a 100 megabits por segundo de descarga y 20 megabits por segundo de subida. Bajo ese estándar, la FCC señaló que 24 millones de personas en Estados Unidos carecen de acceso a conectividad fija de banda ancha.

El Departamento de Agricultura de Estados Unidos también reportó que en junio de 2023 más del 14 por ciento de los hogares rurales carecía de acceso a banda ancha, frente a 3 por ciento de los hogares en áreas metropolitanas. En áreas tribales, la cifra fue cercana al 12 por ciento.

Estos datos importan para la inclusión financiera. Sin internet rápido, una aplicación bancaria se vuelve frágil. Una videollamada con un asesor falla. Un depósito móvil no carga. Una solicitud de préstamo queda incompleta. Un agricultor no revisa pagos o financiamiento a tiempo.

La brecha tecnológica también afecta a pequeños negocios. Una tienda rural necesita cobrar con tarjeta, pagar proveedores, revisar inventario, solicitar crédito y declarar impuestos. Si la conexión falla, la operación se vuelve más lenta y más cara.

Servicios financieros básicos: ciudad frente a zona rural

La diferencia entre acceso urbano y acceso rural aparece en servicios simples.

Abrir una cuenta en una ciudad suele requerir un viaje corto o una solicitud digital rápida. En una zona rural, el solicitante puede necesitar transporte, tiempo libre y documentos físicos. Si el banco más cercano queda a 20 millas, la cuenta tiene un costo oculto desde el primer día.

Depositar efectivo también cambia. Un restaurante, una gasolinera o una tienda pequeña necesitan hacer depósitos frecuentes. Sin sucursal cercana, el dueño viaja, paga comisiones o acumula efectivo. Eso aumenta riesgo y reduce eficiencia.

Pedir crédito se vuelve más difícil. Los bancos locales conocen mejor la economía de la zona. Cuando cierran o se consolidan, las decisiones se alejan. Un prestamista remoto evalúa con datos estandarizados. Esa evaluación puede ignorar estacionalidad agrícola, relaciones locales o ingresos no tradicionales.

Resolver problemas también cuesta más. Un cargo desconocido, una tarjeta bloqueada, una transferencia fallida o una sospecha de fraude requieren atención rápida. En una ciudad, el cliente puede visitar una oficina. En una zona rural, debe llamar, esperar o viajar.

Personas mayores y pequeños negocios

Los adultos mayores sienten más fuerte el cambio. Muchos dependen de ingresos fijos, tienen menor comodidad con aplicaciones y prefieren atención presencial. Cuando una sucursal cierra, deben aprender tecnología, depender de familiares o pagar por transporte.

Los pequeños negocios también pierden. La Reserva Federal recogió testimonios de comunidades rurales donde dueños de negocios debían cerrar durante horas para viajar al banco. Algunos reportaron mayor costo por pagos con tarjeta, menos disponibilidad de efectivo y pérdida de actividad comercial local.

El banco también actuaba como punto de vida cívica. Patrocinaba eventos, participaba en cámaras de comercio, asesoraba a familias y apoyaba organizaciones locales. Cuando desaparece, la comunidad pierde más que ventanillas.

Inclusión financiera y servicios alternativos

Cuando la banca rural falla, crecen los servicios alternativos. Casas de cambio de cheques, giros, préstamos de día de pago, tarjetas prepagadas y aplicaciones no bancarias llenan parte del vacío. Algunos servicios ayudan en casos puntuales. Otros elevan el costo financiero.

La FDIC informó que en 2023 el 4.2 por ciento de los hogares en Estados Unidos no tenía cuenta bancaria. Eso equivale a 5.6 millones de hogares. También reportó que 14.2 por ciento de los hogares estaba subbancarizado, con cuenta bancaria pero con uso principal de productos no bancarios para cubrir necesidades financieras.

El problema no es tener una aplicación de pagos. El problema aparece cuando una familia depende de alternativas más caras porque no tiene acceso simple a una cuenta segura, crédito justo o atención confiable.

Qué necesita la banca rural

La solución no debe depender de una sola vía. Reabrir cada sucursal cerrada no siempre será viable. Llevar todo a una aplicación tampoco resuelve el problema.

La banca rural necesita modelos mixtos. Sucursales compartidas. Cooperativas de crédito. Bancos comunitarios. Unidades móviles. Cajeros seguros. Acuerdos con oficinas postales o comercios locales. Educación financiera. Atención telefónica humana. Plataformas digitales ligeras que funcionen con conexiones débiles.

También necesita banda ancha. Sin internet, la banca digital queda limitada. La inversión en conectividad debe verse como política financiera, no solo tecnológica. Cada hogar rural conectado gana acceso a banca, educación, salud, comercio y servicios públicos.

Los bancos deben diseñar productos para la realidad rural. Horarios flexibles. Procesos simples. Verificación accesible. Soporte para adultos mayores. Crédito para negocios con ingresos estacionales. Atención bilingüe cuando aplique. Seguridad contra fraudes digitales.

Banca rural y futuro financiero

La banca rural define quién participa en la economía moderna. Una comunidad sin banco cercano y sin internet rápido queda en desventaja. Paga más por servicios básicos. Viaja más. Espera más. Accede menos a crédito. Construye menos historial financiero.

La tecnología ayuda, pero no basta. La inclusión financiera exige presencia, confianza y conectividad. Si una persona tiene una cuenta, pero no puede manejarla con facilidad, el acceso es incompleto. Si tiene una aplicación, pero no tiene banda ancha, el servicio falla. Si tiene un banco a 30 millas, el costo real sube.

La banca rural necesita una estrategia que una infraestructura física, servicio humano y acceso digital. El futuro financiero de las comunidades rurales no depende únicamente de cerrar la brecha bancaria. También depende de cerrar la brecha tecnológica.